Czy gospodarce USA udało się na dobre wyjść z pułapki wzrostu opartego na konsumpcji?

Klasyczny model amerykańskiej gospodarki po drugiej wojnie światowej opierał się w ogromnej mierze na konsumpcji prywatnej. Obywatele kupowali dobra i usługi, kredyt konsumpcyjny rósł, a produkcja dóbr konsumpcyjnych była motorem wzrostu PKB. Jednak z czasem, szczególnie w ostatnich dwóch dekadach, widać wyraźne symptomy, że model ten się zmienia i coraz większego znaczenia nabierają wydatki państwowe w obszarze obronności oraz inwestycje i obecność wielkich firm technologicznych, które mają nie tylko charakter gospodarczy, lecz często są powiązane z wydatkami na badania, rozwój i obronność. Po pierwsze, patrząc na wydatki federalne Stanów Zjednoczonych, widzimy, że obrona narodowa stanowi jedną z największych kategorii wydatkowych budżetu państwa.

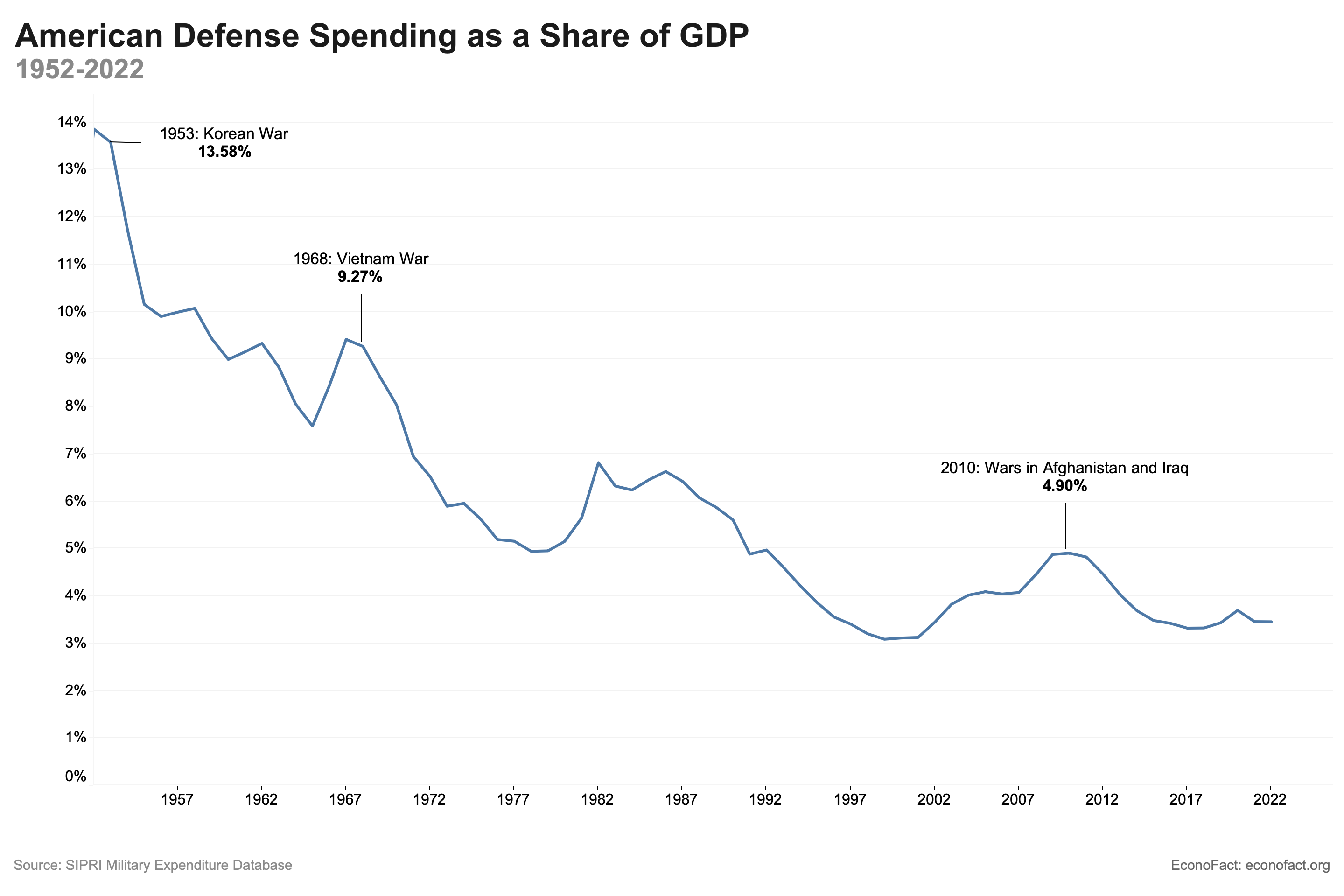

W roku 2026 Kongres USA zatwierdził budżet obronny w wysokości 901 miliardów dolarów, co jest jednym z rekordowych poziomów w historii i stanowi nominalnie ogromną część wydatków federalnych.

W kontekście globalnym Stany Zjednoczone wydają więcej na obronność niż jakiekolwiek inne państwo, a ich udział w światowych wydatkach wojskowych jest ogromny, przekraczając w ostatnich latach jedną trzecią globalnych wydatków. To działa jak stała, cykliczna forma popytu na produkty, usługi i technologie związane z obronnością, która nie podlega tak gwałtownym zmianom jak konsumpcja prywatna. Dlaczego to ma znaczenie dla układu gospodarki? Bo duże budżety obronne oznaczają stabilne zamówienia rządowe dla sektora prywatnego, a w USA sektor ten jest bardzo rozwinięty. Firmy takie jak Lockheed Martin, RTX, Northrop Grumman czy inne kontraktowe przedsiębiorstwa z sektora zbrojeniowego operują na zasadach kontraktów wieloletnich i często mają zapewnione finansowanie niezależne od wahań popytu konsumenckiego. Ich działalność nie jest więc tak czuła na wahania konsumenckiego popytu czy zmiany w poziomie stóp procentowych tak, jak firmy sprzedające dobra trwałe, samochody czy urządzenia AGD.

Drugim trzonem, obok wydatków obronnych, są gigantyczne firmy technologiczne, które w ostatnich latach przyczyniły się do znaczącej części wzrostu gospodarczego i wzrostów na rynku akcji.

Według niektórych analiz inwestycje w technologie informacyjne i infrastrukturę wykreowały znaczną część wzrostu PKB w pierwszej połowie 2025 roku. Analitycy wskazują, że bez tych inwestycji tempo wzrostu prawie by zamarło. To pokazuje, że w praktyce nowoczesne technologie IT, oprogramowanie, centra danych i narzędzia cyfrowe stały się kluczowym generatorem wzrostu gospodarczego. Warto jednak dodać, że inne analizy twierdzą, iż pomimo dużych inwestycji w sztuczną inteligencję i technologie, ich zdolność do generowania realnego, namacalnego wzrostu gospodarczego w krótkim okresie pozostaje kwestią debat ekonomicznych. Według Goldman Sachs inwestycje w AI w 2025 roku nie miały istotnego wpływu na wzrost PKB, pomimo ogromnych nakładów i dominacji tych firm na rynkach kapitałowych. Wskazuje to na rozbieżność między tym, co inwestorzy postrzegają jako motor wzrostu, a tym, co faktycznie napędza statystyki PKB.

W praktyce jednak wielkie spółki technologiczne oraz wydatki państwa na obronność pełnią w gospodarce USA rolę podobną do tego, jaką w przeszłości pełniła konsumpcja masowa.

O ile konsumpcja prywatna nadal stanowi znaczącą część PKB (nadal ponad 2/3) i jest jednym z jego elementów składowych, to jednak tempo wzrostu oraz wpływ tych wydatków jest coraz bardziej związany z wydatkami inwestycyjnymi i rządowymi, w tym tymi związanymi z obronnością oraz technologiami zaawansowanymi. W ostatnich latach, zwłaszcza po pandemii, konsumpcja w USA jest relatywnie stabilna, ale nie rośnie już tak dynamicznie jak w dekadach powojennych. Wzrost dochodów realnych jest umiarkowany, demografia nie jest już tak sprzyjająca jak w czasach boomu powojennego, a gospodarstwa domowe są obciążone długiem i wysokimi kosztami usług. Mówiąc inaczej konsumpcja to nadal dwie trzecie tortu, ale niekoniecznie ona powiększa tort w największym stopniu. Z punktu widzenia ekonomii makro takie przesunięcie ma kilka konsekwencji. W tradycyjnym modelu konsumpcyjnym jednym z głównych zagrożeń była inflacja wynikająca z nadmiernego popytu konsumpcyjnego. Wzrost cen spowodowany wysokim popytem na dobra konsumpcyjne prowadził do presji inflacyjnej, co z kolei wpływało na politykę monetarną i podejmowanie decyzji przez bank centralny. Jednak w modelu, w którym wydatki rządowe oraz inwestycje technologiczne mają większy udział w wzroście gospodarczym, mechanizm inflacyjny działa nieco inaczej.

Wydatki obronne finansowane z budżetu federalnego mogą przyczyniać się do popytu na dobra specjalistyczne i pracę wysoko wykwalifikowaną, ale niekoniecznie przekładają się bezpośrednio na presję cen konsumenckich.

Programy rządowe często kupują dobra i usługi bezpośrednio od przedsiębiorstw i same stają się formą popytu inwestycyjnego, co w klasycznym modelu inflacyjnym jest mniej bezpośrednim bodźcem do wzrostu cen dóbr konsumpcyjnych niż popyt ze strony ogółu gospodarstw domowych. Na przykład wydatki na sprzęt wojskowy czy opłacenie kadry technologicznej nie prowadzą automatycznie do wzrostu cen żywności czy odzieży. Z kolei inwestycje w technologie często koncentrują się na produkcji kapitału trwałego — budowie centrów danych, opracowywaniu oprogramowania, rozwijaniu zdolności produkcyjnych zaawansowanych komponentów — które nie wpływają bezpośrednio na koszty koszyka dóbr konsumpcyjnych, a ich presja inflacyjna jest często rozłożona na lata. W przeciwieństwie do krótkoterminowego popytu konsumenckiego, który może natychmiast napędzać inflację cen, wydatki inwestycyjne i państwowe działają inaczej w mechanizmach cenowych. To nie oznacza, że inflacja znika. Inflacja nadal istnieje i wpływa na ceny energii, żywności i usług. W 2025 roku realny wskaźnik inflacji PCE w USA wyniósł około 2,6 procent, a bazowa inflacja, która wyklucza żywność i energię, utrzymywała się na poziomie około 2,8 procent. To oznacza, że inflacja wciąż stanowi element krajobrazu gospodarczego, ale jej dynamika nie wydaje się być bezpośrednio napędzana jedynie przez konsumpcję masową, lecz również przez czynniki takie jak ceny importowanych surowców, koszty logistyki i inne czynniki globalne.

W takiej sytuacji możemy mówić o przesunięciu w strukturze gospodarki, gdzie wydatki na obronność oraz technologie zaawansowane zajmują coraz większą przestrzeń.

To jest szczególnie widoczne w rynkach finansowych, gdzie akcje spółek technologicznych, zwłaszcza tych związanych z AI i infrastrukturą cyfrową, często napędzają indeksy giełdowe i percepcję wzrostu gospodarczego. Według niektórych analiz spółki technologiczne odpowiadały nawet za znaczną część wzrostów na rynku akcji w 2025 roku, chociaż wkład w realny PKB może być dyskusyjny. Podobne mechanizmy widzimy w sektorze obronnym. Akcje firm zbrojeniowych znacznie zyskiwały na wartości w 2025 roku dzięki rosnącym budżetom i polityce zwiększania wydatków wojskowych. Wartości funduszy ETFs skupionych na sektorze obronnym rosły szybciej niż indeks szeroki, co odzwierciedla rosnące zainteresowanie inwestorów. W tym sensie argument, że gospodarka USA porzuciła model wzrostu opartego wyłącznie na konwencjonalnej konsumpcji i zamiast tego zaczęła być napędzana przez wydatki na wojsko i technologie, ma swoje uzasadnienie.

Model ten tworzy dwubiegunowy napęd wzrostu — z jednej strony państwo tworzy stały popyt poprzez duże wydatki obronne, a z drugiej prywatne inwestycje technologiczne napędzają innowacje, inwestycje kapitałowe i wzrost produktywności.

Zmiana motoru wzrostu oznacza zmianę logiki działania państwa. A logika gospodarcza prędzej czy później przekłada się na logikę geopolityczną. W modelu konsumpcyjnym kluczowe było utrzymanie stabilności cen, niskiego bezrobocia i wysokiej siły nabywczej klasy średniej. Wzrost zależał od zaufania konsumenta. Największym zagrożeniem była inflacja, bo podkopywała realne dochody i ograniczała wydatki gospodarstw domowych. W takim systemie pokój międzynarodowy sprzyjał dobrobytowi. Globalizacja była mechanizmem obniżania kosztów produkcji i wspierania konsumpcji poprzez tani import. Jeżeli jednak coraz większa część dynamiki wzrostu pochodzi z wydatków obronnych i zaawansowanych technologii o znaczeniu strategicznym, zmienia się wektor interesu państwa. Wydatki zbrojeniowe nie są zależne od nastroju konsumenta. Są zależne od percepcji zagrożenia. A percepcja zagrożenia jest kategorią polityczną.

Nie oznacza to automatycznie, że państwo musi prowadzić wojny, aby utrzymać wzrost. Współczesny przemysł obronny w dużej mierze funkcjonuje w logice odstraszania.

Sprzęt produkowany jest po to, by nie musiał zostać użyty. Jednak gospodarka silnie powiązana z sektorem obronnym zyskuje pewien strukturalny bodziec do utrzymywania wysokiego poziomu napięcia międzynarodowego. Budżety obronne są łatwiejsze do uzasadnienia w świecie niepewności niż w świecie stabilnego pokoju. Jeżeli przemysł zbrojeniowy, technologie kosmiczne, cyberbezpieczeństwo, systemy autonomiczne, sztuczna inteligencja dla wojska i infrastruktura krytyczna stają się znaczącą częścią popytu inwestycyjnego, to interes gospodarczy splata się z interesem strategicznym. Państwo inwestuje w zdolności militarne, a sektor prywatny rozwija technologie, które mają zastosowanie zarówno cywilne, jak i wojskowe. Granica między nimi się zaciera.

W takim modelu geopolityka przestaje być tłem gospodarki, a staje się jej współtwórcą.

Wzrost nie wynika już tylko z ekspansji rynku konsumenckiego, lecz z przewagi technologicznej i militarnej. To prowadzi do kilku możliwych scenariuszy. Po pierwsze, rośnie znaczenie rywalizacji wielkich mocarstw. Jeżeli gospodarka jest oparta na innowacjach strategicznych, to kluczowe staje się utrzymanie przewagi nad konkurentami. W przypadku Stanów Zjednoczonych oznacza to przede wszystkim rywalizację z Chinami. Półprzewodniki, sztuczna inteligencja, technologie kwantowe, infrastruktura kosmiczna to nie tylko sektory wzrostu, lecz elementy bezpieczeństwa narodowego. Ograniczenia eksportowe, kontrola łańcuchów dostaw, reshoring produkcji półprzewodników nie są tylko decyzjami ekonomicznymi. Są decyzjami geostrategicznymi. Po drugie, pojawia się ryzyko trwałej militarizacji polityki przemysłowej. Jeżeli duża część innowacji finansowana jest poprzez budżet obronny lub powiązana z nim, to państwo może preferować projekty o znaczeniu strategicznym kosztem projektów czysto konsumenckich. To zmienia strukturę bodźców w całej gospodarce.

Wzrost produktywności może być napędzany przez technologie podwójnego zastosowania, ale równocześnie gospodarka może stać się bardziej zależna od utrzymywania wysokich nakładów publicznych.

Czy to oznacza więcej wojen. Nie w sensie konieczności użycia wyprodukowanego sprzętu. Współczesne systemy zbrojeniowe są tak kosztowne, że ich użycie w pełnej skali byłoby ekonomicznie destrukcyjne. Bardziej prawdopodobny jest wzrost konfliktów pośrednich, cyberoperacji, presji sankcyjnej i demonstracji siły. Konflikt może przyjmować formę ekonomiczną i technologiczną, a nie klasycznie militarną. Z drugiej strony, model oparty na obronności i technologii może zwiększać globalną niestabilność. Jeżeli przewaga technologiczna jest kluczowa dla wzrostu, to państwa będą bardziej skłonne ograniczać transfer technologii i budować bloki sojusznicze. Świat może ulec fragmentacji na strefy technologiczne. To oznacza mniejszą globalną integrację i większe napięcia handlowe.

Istnieje też aspekt psychologiczny i polityczny. Gospodarka, która generuje znaczną część dynamiki poprzez wydatki obronne, potrzebuje społecznego uzasadnienia dla tych wydatków.

Narracja o zagrożeniu zewnętrznym bywa wygodnym narzędziem mobilizacji. Nie musi to prowadzić do realnych wojen, ale sprzyja retoryce konfrontacyjnej. A retoryka konfrontacyjna sama w sobie podnosi temperaturę systemu międzynarodowego. Jednocześnie nie można ignorować drugiej strony tej transformacji. Sektor technologiczny, nawet gdy jest powiązany z obronnością, generuje również ogromne innowacje cywilne. Internet, GPS, wiele technologii półprzewodnikowych wywodzi się z projektów wojskowych. Możliwe więc, że model oparty na innowacji strategicznej w długim okresie zwiększa produktywność całej gospodarki i wzmacnia globalne standardy technologiczne.

Pytanie brzmi raczej, czy świat jest w stanie utrzymać równowagę między odstraszaniem a eskalacją.

Gdy duże gospodarki przestawiają się na model, w którym bezpieczeństwo i przewaga technologiczna stają się kluczowym filarem wzrostu, logika współzależności ustępuje logice rywalizacji. Dla porządku międzynarodowego oznacza to wejście w okres strukturalnej niepewności. Nie dlatego, że wojna jest nieunikniona, lecz dlatego, że stabilność nie jest już głównym ekonomicznym imperatywem. W modelu konsumpcyjnym stabilne ceny i globalne łańcuchy dostaw były fundamentem dobrobytu. W modelu strategiczno technologicznym równie ważne staje się bezpieczeństwo dostaw, suwerenność technologiczna i przewaga militarna. Możemy więc spodziewać się dalszego wzrostu nakładów na obronność, przyspieszenia wyścigu technologicznego oraz coraz większego znaczenia sojuszy opartych na współdzieleniu technologii. Możemy również zobaczyć głębsze podziały w globalnym handlu oraz większą skłonność do wykorzystywania narzędzi ekonomicznych jako instrumentów nacisku (cła Trumpa). Nie musi to prowadzić do bezpośrednich wojen, ale prawdopodobnie oznacza epokę permanentnej rywalizacji. W świecie, w którym wzrost zależy od przewagi technologicznej i zdolności obronnych, pokój przestaje być wyłącznie wartością moralną. Staje się zmienną strategiczną, którą kalkuluje się w równaniu bezpieczeństwa i dominacji.